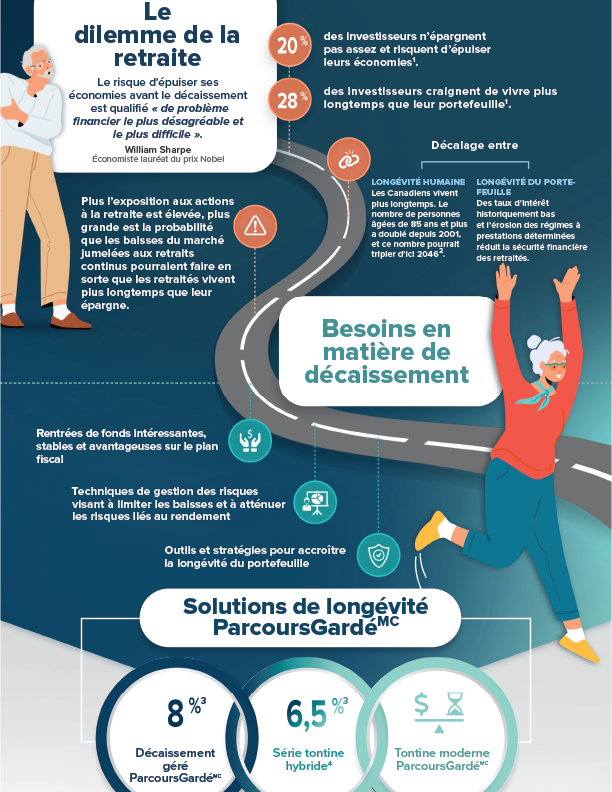

Solutions de longévité ParcoursGardéMC

De nouvelles solutions novatrices en matière de longévité du portefeuille qui visent à relever les défis financiers particuliers rencontrés à la retraite.

S’attaquer au « problème le plus pénible et le plus compliqué de la finance »

Nous avons entrepris de mettre au point ces solutions de premier ordre conçues au Canada pour révolutionner la retraite.

Des solutions de placement modernes qui visent à répondre directement aux préoccupations des retraités en matière de revenu et de longévité

Les solutions de longévité ParcoursGardéMC sont de nouvelles solutions novatrices de longévité du portefeuille conçues pour protéger la sécurité financière à long terme des investisseurs en maximisant les rentrées de fonds dans un cadre de décaissement dont les risques sont sous gestion et grâce à des paiements forfaitaires importants aux porteurs de parts survivants.

8%

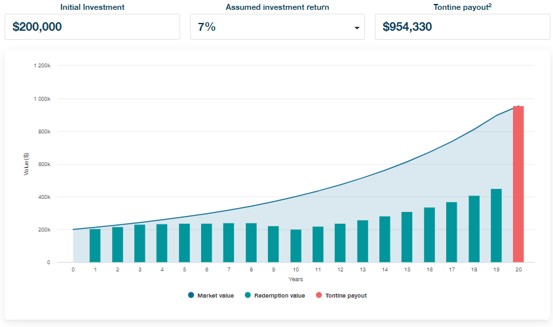

Décaissement géré ParcoursGardéMC1

Décaissement géré ParcoursGardéMC1

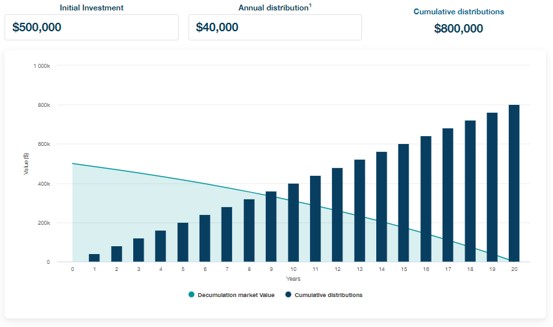

L’une des premières solutions au Canada conçues pour optimiser l’utilité du capital investi pendant la retraite. Le fonds cherche à générer des rentrées de fonds attrayantes et stables sur une période de 20 ans au moyen de techniques de gestion du risque sophistiquées visant à prolonger la durée de vie du portefeuille.

6,5 %

Série tontine hybride1

Série tontine hybride:

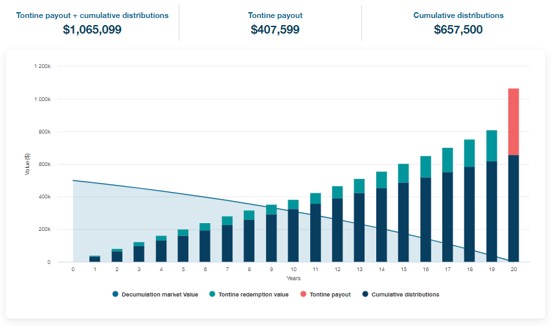

Elle combine la force de décaissement géré ParcoursGardéMC et de tontine moderne ParcoursGardéMC pour offrir une solution holistique pour l’ensemble de la retraite. Cette solution unique en son genre est particulièrement conçue pour optimiser l’utilité du capital investi au cours de la retraite par des rentrées de fonds stables pendant 20 ans, en plus d’offrir un paiement forfaitaire important aux porteurs de parts survivants après 20 ans.

Tontine moderne ParcoursGardéMC

Tontine moderne ParcoursGardéMC

La première solution de placement au Canada qui vise à fournir une sécurité financière aux retraités dans leurs dernières années de vie et qui est conçue pour offrir un paiement forfaitaire important aux porteurs de parts survivants après 20 ans en fonction de la croissance composée et de la mise en commun des crédits de survie.

Accès à la gestion d’actifs institutionnels

Chez Guardian Capital LP, nous gérons les actifs de clients institutionnels depuis 19622, et notre éventail de clients compte tant des entreprises privées que des fonds d’État. Dorénavant, lorsqu’ils investissent avec nos stratégies, les investisseurs particuliers peuvent également profiter des processus de contrôle rigoureux dont bénéficient ces clients institutionnels.

En mettant ces stratégies institutionnelles et ces équipes de placement à la disposition des investisseurs particuliers, nous uniformisons les règles du jeu.

À propos de Guardian CapitalUn partenariat avec un expert de renommée mondiale en financement de retraite, le professeur Moshe A. Milevsky, Ph. D

Reconnu mondialement pour son leadership intellectuel dans les domaines de la longévité des retraités et des tontines, M. Milevsky apporte à l’équipe de Guardian une foule de connaissances. À titre de chef de la conception des régimes de retraite en collaboration avec Guardian Capital LP, il a aidé à structurer les solutions de longévité ParcoursGardéMC en vue de relever les défis réels auxquels font face les retraités.

Qui est Moshe Milevsky?

Codes du fonds et détails à son sujet

Discutez avec votre conseiller financier de la façon dont ces solutions innovantes peuvent être intégrées à votre portefeuille de retraite plus large.

| Nom du fonds | Code du fonds | Série | Frais de gestion |

|---|---|---|---|

| Fonds Décaissement géré 2042 ParcoursGardéMC | GMF 100 | A | 1.35% |

| Fonds Décaissement géré 2042 ParcoursGardéMC | GMF 101 | F | 0.60% |

| Fonds Décaissement géré 2042 ParcoursGardéMC | GMF 200 | Hybrid Tontine Series A | 1.35% |

| Fonds Décaissement géré 2042 ParcoursGardéMC | GMF 201 | Hybrid Tontine Series F | 0.60% |

| Fonds Décaissement géré 2042 ParcoursGardéMC | GPMD | ETF | 0.60% |

| Fiducie tontine moderne 2042 ParcoursGardéMC | GMF 300 | A | 1.60% |

| Fiducie tontine moderne 2042 ParcoursGardéMC | GMF 301 | F | 0.60% |

1. Tient compte du taux de distribution cible initial pour les parts de série F et peut changer au fil du temps. Veuillez vous reporter à la rubrique portant sur les risques du prospectus pour obtenir de plus amples renseignements sur les risques associés à ce placement. Des parts de série A du Fonds de décaissement géré ainsi que la série tontine hybride sont également offertes, mais elles sont assorties de frais de gestion et de taux de distribution différents en raison de la commission de suivi; leur rendement peut donc être moindre. Veuillez lire le prospectus pour obtenir tous les détails.

2. Guardian Capital LP est une filiale en propriété exclusive de Guardian Capital Group Limited, qui succède à sa société de gestion de placements initiale fondée en 1962.

Contrairement aux fonds communs de placement traditionnels ou aux fonds négociés en bourse (« FNB »), les solutions de longévité ParcoursGardé sont des structures de fonds de placement uniques, et les investisseurs devraient examiner attentivement si leur situation financière et leurs objectifs de placement concordent avec ces placements axés sur la retraite. Les parts peuvent convenir à un investisseur principalement soucieux de disposer d’un revenu suffisant à la retraite, surtout dans les dernières années de sa vie. Elles pourraient ne pas convenir à un investisseur dont l’objectif principal est de léguer un capital à sa succession. Les solutions de longévité ParcoursGardé ne sont pas des compagnies d’assurance, les parts ne sont pas des contrats d’assurance ou de rente et les porteurs de parts ne bénéficieront pas de la protection des lois sur les assurances. Les distributions offertes par les solutions de longévité ParcoursGardé ne sont ni garanties ni soutenues par une compagnie d’assurance ou un tiers. Le rendement total à long terme et la durabilité du taux de distribution du Fonds de décaissement géré ParcoursGardé peuvent être touchés par le risque lié à la volatilité et à la séquence des rendements. Les paiements de la fiducie tontine moderne ParcoursGardé sont liés à la vie du porteur de parts et, par conséquent, les personnes ayant des problèmes de santé graves ou mettant leur vie en danger ne devraient pas investir dans la fiducie tontine moderne ParcoursGardé, puisque le montant qu’un porteur de parts recevra au moment du rachat (volontaire ou au décès) sera inférieur à la valeur liquidative par part alors en vigueur, comme il est décrit dans le prospectus. Le rendement total à long terme de la fiducie tontine moderne ParcoursGardé subira l’incidence des taux de rachat réels et pourrait augmenter ou diminuer à mesure que les taux de mortalité ou les rachats volontaires augmentent ou diminuent. Cette liste des risques associés à un placement dans ces solutions de longévité ParcoursGardé n’est pas exhaustive. Veuillez lire le prospectus avant d’investir.